In questo articolo esamineremo insieme come compilare rigo per rigo il Quadro RT del Modello Redditi Persone Fisiche, con riferimento alla dichiarazione 2026 relativa all’anno d’imposta 2025.

Seguiremo le istruzioni ufficiali dell’Agenzia delle Entrate per gestire correttamente il calcolo di plusvalenze e minusvalenze da cripto-attività, definendo scadenze, nuove aliquote e modalità di versamento delle imposte. Con l'abolizione della franchigia e l'aggiornamento dei parametri fiscali, muoversi con precisione tra i righi del modello è una necessità per proteggere il nostro capitale.

Ricostruire la stratificazione dei costi d’acquisto tra exchange, wallet e protocolli diversi trasforma spesso la dichiarazione in un puzzle impossibile. Con Finbooks, in prova gratuita per 7 giorni, otteniamo il calcolo preciso del valore di carico: colleghi le piattaforme, analizzi le transazioni e generi automaticamente il report fiscale. Il risultato? I quadri RW/W e RT/T precompilati e pronti all'uso, senza errori nel calcolo del LIFO.

Cos'è il Quadro RT e chi deve compilarlo?

Se nel corso del 2025 hai movimentato il tuo portafoglio crypto, il Quadro RT del Modello Redditi PF rappresenta lo snodo cruciale della tua posizione fiscale. A differenza del Quadro RW, che monitora la consistenza del patrimonio, il Quadro RT ha una funzione puramente reddituale: serve a determinare le plusvalenze o minusvalenze realizzato e la relativa imposta da versare allo Stato.

La compilazione della Sezione V-A è obbligatoria per tutti i residenti fiscali in Italia che, attraverso vendite, permute tra categorie diverse o altri eventi fiscalmente rilevanti, abbiano generato una plusvalenza. Dichiarare correttamente in questo quadro non è solo un dovere impositivo, ma una scelta strategica: permette infatti di cristallizzare le minusvalenze (le perdite), trasformandole in un credito d'imposta utilizzabile per abbattere le tasse sui guadagni dei successivi quattro anni. In un mercato volatile, non tracciare le perdite significa rinunciare a un legittimo risparmio fiscale futuro.

Obblighi dichiarativi e principio di tassazione

È fondamentale non confondere il "possesso" con il "realizzo". Mentre il monitoraggio (Quadro RW/W) è un atto dovuto sulla fotografia statica del portafoglio, il Quadro RT entra in gioco quando quella fotografia si muove, generando flussi finanziari:

imposta sostitutiva del 26%: si applica sul risultato netto delle operazioni (plusvalenze meno minusvalenze); per il periodo d'imposta 2025, questa aliquota rappresenta l'ultimo scaglione prima dell'innalzamento al 33% previsto per il 2026;

addio alla franchigia: la dichiarazione 2026 segna uno spartiacque definitivo; la soglia di esenzione di 2.000€, che ha caratterizzato i periodi d'imposta 2023 e 2024, è stata ufficialmente abrogata; dal 1° gennaio 2025, ogni singolo euro di guadagno netto concorre alla formazione della base imponibile e viene tassato sin dal primo centesimo;

integrazione col Modello 730: per chi presenta il 730/2026, la procedura è ormai fluida: i dati che un tempo richiedevano l'invio di un Modello Redditi aggiuntivo confluiscono oggi direttamente nel Quadro T, semplificando l'iter burocratico per il contribuente.

Quando i redditi crypto non vanno nella Sezione V-A del Quadro RT/T

Prima della riforma introdotta con la Legge di Bilancio 2023, una parte del dibattito interpretativo riguardava l’inquadramento di alcuni proventi da cripto-attività, come staking, mining o airdrop, in quadri diversi, incluso il Quadro RL. Oggi questo dubbio va fortemente ridimensionato: per le cripto-attività che rientrano nel perimetro dell’art. 67, comma 1, lett. c-sexies), la dichiarazione segue le sezioni e i righi previsti dai modelli per questa specifica categoria reddituale.

Resta però un punto fondamentale: non tutto ciò che nasce operativamente nel mondo crypto confluisce automaticamente nella Sezione V-A del Quadro RT o nel Quadro T. In particolare, i risultati derivanti da strumenti con logica derivativa, come futures crypto, perpetuals o opzioni, non vanno sommati al calcolo delle plusvalenze da cripto-attività ai sensi dell’art. 67, comma 1, lett. c-sexies), ma richiedono un inquadramento distinto. Nel precompilato Finbooks, ad esempio, i futures crypto confluiscono nella Sezione II-A.

Il punto operativo è semplice: prima di compilare la dichiarazione, devi qualificare correttamente il tipo di operazione. Solo così puoi evitare di includere nello stesso calcolo componenti che, fiscalmente, appartengono a regimi diversi.

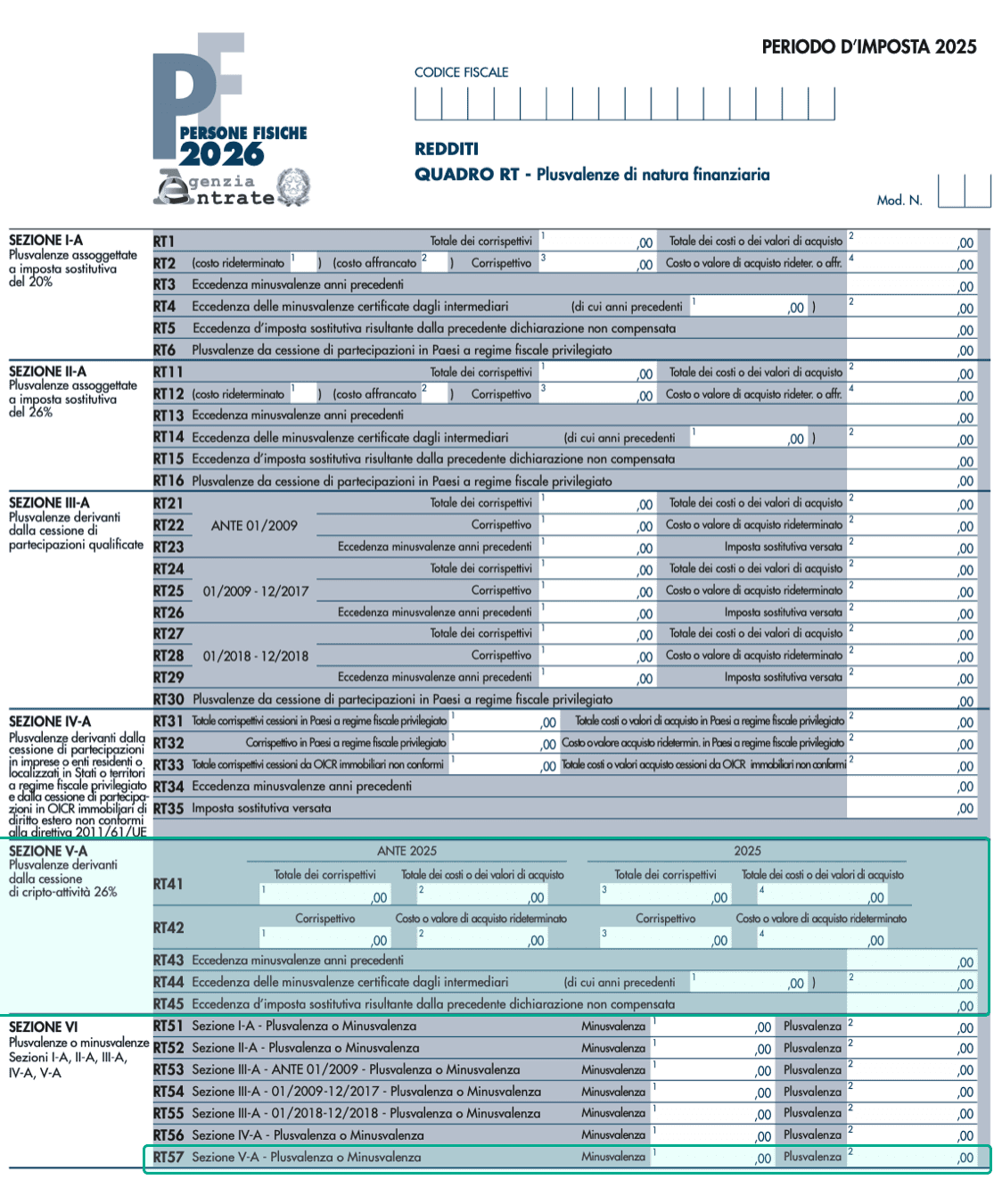

Struttura dei righi RT41 e RT42 nel modello 2026

Nel modello 2026, i righi RT41 e RT42 distinguono le cessioni di cripto-attività non rivalutate da quelle rivalutate. In termini operativi, per la maggior parte dei contribuenti che dichiarano operazioni crypto ordinarie del 2025, l’attenzione si concentra soprattutto sulle colonne 3 e 4:

colonna 3: corrispettivi e proventi rilevanti;

colonna 4: costo fiscale di acquisto.

Il rigo RT41 riguarda le cessioni di crypto non rivalutate; il rigo RT42 riguarda invece le cessioni di crypto per cui hai esercitato la rivalutazione.

Prepariamoci alla compilazione

Muoversi tra i righi e le colonne che vedi nell'immagine qui sopra senza una base dati solida trasforma la dichiarazione in un campo minato. Per evitare che il sistema dell'Agenzia rilevi incongruenze, devi aver già ricostruito con precisione chirurgica la tua posizione fiscale crypto.

Assicurati di avere a disposizione questi tre pilastri contabili prima di inserire anche solo un numero:

i corrispettivi totali: il controvalore in euro di ogni operazione di vendita, permuta o conversione effettuata nel 2025.

il costo di carico fiscale (metodo LIFO): il valore d'acquisto delle cripto-attività cedute; senza questo dato, calcolare la plusvalenza reale è impossibile, o peggio: ti verrà calcolata con il prezzo di carico a zero.

il valore dei proventi: il valore di mercato al momento della ricezione per i token ottenuti da staking, mining o airdrop che sono stati successivamente venduti o scambiati nel 2025.

Avere questi dati già pronti (ottenendoli ad esempio tramite i report fiscali di Finbooks) è l'unico modo per compilare con massima precisione la nuova "geometria" dei modelli 2026.

Guida alla compilazione del Quadro RT rigo per rigo

Una volta pronti i dati, si passa all'inserimento nella Sezione V-A. Il costo o valore d'acquisto deve essere documentato con elementi certi e precisi: in mancanza di tale prova, il costo è considerato pari a zero, portando la plusvalenza a coincidere con l'intero corrispettivo percepito (o il valore normale in caso di permuta).

Righi RT41 e RT42: la ripartizione temporale

In questi righi devi separare le operazioni seguendo il criterio temporale richiesto dai nuovi modelli:

colonne 1 e 2 (cessioni pre-2025): popolate solo se la cessione si è perfezionata entro il 31/12/2024, ma l'incasso è avvenuto nel 2025; in Colonna 1 indichi il corrispettivo (o valore normale) e in Colonna 2 il relativo costo; solo qui si applica ancora la franchigia di 2.000€;

colonne 3 e 4 (cessioni anno 2025): qui inserisci l'operatività del 2025; nella Colonna 3 indichi i corrispettivi e nella Colonna 4 il costo fiscale (LIFO). Ricorda: su queste colonne la franchigia è abrogata e ogni euro di guadagno concorre alla formazione del reddito.

RT42: dedicato esclusivamente a chi ha esercitato l'opzione di rideterminazione del valore (rivalutazione) ai sensi della L. 197/2022 o della L. 207/2024.

Rigo RT43: minusvalenze degli anni precedenti

In questo rigo non avviene alcun calcolo automatico: devi indicare le minusvalenze certificate o risultanti dalle precedenti dichiarazioni (nello specifico dal rigo RT94 del Modello REDDITI 2024) che intendi portare in deduzione.

Nota tecnica: le perdite degli anni passati (dal 2023 in poi) possono abbattere i guadagni di quest'anno solo se sono state regolarmente indicate nella dichiarazione dell'anno in cui sono state realizzate. In caso contrario, non potrai utilizzarle per ridurre la base imponibile.

Rigo RT45: eccedenza d’imposta sostitutiva

Qui va indicata l’eventuale eccedenza di imposta risultante dalla dichiarazione dell'anno scorso. Si tratta di un credito che ti porti dietro (perché magari avevi pagato più del dovuto o avevi acconti in eccesso) e che puoi usare oggi per abbattere direttamente l'imposta da versare.

Sezione VI – RT57: il risultato finale della Sezione V-A

Il rigo RT57 riassume il risultato complessivo della Sezione V-A. In termini pratici, il risultato si ottiene partendo dal saldo del rigo RT41 e, se positivo, anche dal saldo del rigo RT42. Se invece dal rigo RT42 emerge una minusvalenza legata a crypto rivalutate, questa non è deducibile e non va utilizzata in compensazione. Se il risultato finale è positivo, va riportato nella colonna 2 di RT57. Se è negativo, va riportato nella colonna 1.

RT88, RT89 e RT90: i righi calcolati della Sezione V-B

Dopo RT57, il Quadro RT prosegue nella Sezione V-B, dedicata ai dati calcolati. È qui che il risultato della Sezione V-A viene trasformato nell’imposta effettivamente dovuta.

Nel rigo RT88 va indicato il risultato della seguente operazione: RT57 colonna 2 meno RT43 meno RT44 colonna 2. Questo rigo esprime quindi la base imponibile residua dopo lo scomputo delle minusvalenze pregresse e delle eventuali eccedenze certificate dagli intermediari.

Nel rigo RT89 va indicata l’imposta sostitutiva, pari al 26% dell’importo di RT88.

Nel rigo RT90 va indicato infine l’ammontare dell’imposta sostitutiva dovuta, pari al risultato di RT89 meno RT45. È questo il passaggio in cui, all’interno del Quadro RT, emerge il debito d’imposta finale della Sezione V, ovvero quanto devi versare sulle plusvalenze crypto dichiarate.

Nel Modello 730, questa logica non viene esposta attraverso i corrispondenti righi del Quadro RT, perché il calcolo viene gestito dal sistema dell’Agenzia delle Entrate.

Le scadenze per la dichiarazione 2026 (Redditi 2025)

Rispettare i termini è fondamentale per non incorrere in sanzioni. Ecco il calendario fiscale 2026 aggiornato per chi deve dichiarare le cripto-attività:

Modello 730/2026 (Quadro W e Quadro T)

Versamento imposte (F24): il saldo dell'imposta sulle plusvalenze (26%) e dell'imposta sulle cripto-attività (IC) va versato entro il 30 giugno 2026 (l’eventuale secondo acconto scade il 30 novembre 2026). È possibile differire il pagamento al 31 luglio 2026 con una maggiorazione dello 0,40%.

Invio dichiarazione: la scadenza per la presentazione del 730 è il 30 settembre 2026.

Modello Redditi Persone Fisiche 2026 (Quadro RW e Quadro RT)

Versamento imposte (F24): stesse scadenze del 730 (30 giugno o 31 luglio con maggiorazione).

Invio dichiarazione: la trasmissione telematica del Modello Redditi deve avvenire entro il 2 novembre 2026 (poiché il 31 ottobre cade di sabato).

Come versare l'imposta: codici tributo e F24

Una volta determinato il debito d'imposta nel Quadro RT (o nel Quadro T), il passaggio finale è il versamento. Per i redditi 2025, il codice tributo specifico da utilizzare per l'imposta sostitutiva sulle plusvalenze è:

1715: "Imposta sostitutiva su plusvalenze e altri proventi da cripto-attività - Regime dichiarativo".

Come compilare i campi dell'F24:

Codice tributo: 1715

Rateazione: 0101

Anno di riferimento: 2025

Importi a debito versati: l'ammontare dell'imposta calcolata (solitamente il valore indicato nel rigo RT57).

Hai dubbi sulla compilazione dell'F24? Se vuoi approfondire come gestire i calcoli degli acconti, le soglie di esenzione per i versamenti minimi o come rimediare a un ritardo, leggi la nostra guida ai codici tributo per le cripto-attività nel modello F24.

Compilare il Quadro RT nel 2026 con Finbooks

Compilare correttamente il Quadro RT per dichiarare le plusvalenze da cripto-attività può sembrare complesso, specialmente con le nuove colonne sdoppiate del 2026.

Tuttavia, la vera difficoltà non risiede nel modello ministeriale, ma nella ricostruzione a monte della storia fiscale del portafoglio. Sbagliare il calcolo del costo di carico (LIFO) o non documentare correttamente una permuta significa rischiare che il Fisco valuti il tuo costo d'acquisto pari a zero, tassando l'intero valore di realizzo.

Per questo migliaia di investitori utilizzano Finbooks: collegando exchange e wallet, il software elabora automaticamente la cronologia delle transazioni e ti permette di gestire la tua posizione in due modi:

dichiarativi precompilati e report: ottieni i quadri RT/T e RW/W già compilati con i valori esatti da inserire rigo per rigo; insieme ai dichiarativi, avrai a disposizione l'intero set di report di supporto (come l'elenco analitico delle transazioni) necessari per documentare i calcoli in caso di accertamento;

delega la dichiarazione: se preferisci affidare a un professionista l'intera gestione della tua posizione fiscale, puoi attivare un piano Human: un nostro esperto si occuperà della ricostruzione integrale delle operazioni, del calcolo delle imposte e della preparazione dei tuoi quadri dichiarativi, consegnandoti i report definitivi pronti per essere utilizzati.

Puoi provare Finbooks gratuitamente per 7 giorni e semplifica la tua dichiarazione 2026 con dati certi, precisi e pronti per il caricamento.