Si durante el año vendiste criptomonedas o hiciste swaps entre distintos criptoactivos, la casilla 1804 es una de las primeras que debes revisar en el Modelo 100.

Esta casilla no sirve para declarar toda tu actividad cripto. Sirve para informar las ganancias y pérdidas patrimoniales que vienen de ventas o permutas de monedas virtuales. Es decir: operaciones en las que entregas una cripto y recibes dinero, otra cripto, otro activo, bienes o servicios.

La confusión suele venir de ahí. Una venta de BTC a euros puede ir en la casilla 1804. Un swap de ETH a SOL también puede ir en la casilla 1804. En cambio, recompensas por staking, farming, lending, airdrops o hard forks pueden tener otro tratamiento fiscal y no deberían mezclarse sin revisar antes qué tipo de ingreso estás declarando.

Qué operaciones van en la casilla 1804

Tienes que revisar la casilla 1804 cuando has vendido o cambiado criptomonedas durante el año.

Por ejemplo:

vendes BTC y recibes euros;

vendes ETH y recibes dólares;

cambias BTC por ETH;

haces un swap entre dos tokens;

usas una criptomoneda para pagar un bien, un servicio u otro activo.

No necesitas hacer cash-out a euros para tener una operación fiscalmente relevante. Si cambias una cripto por otra, Hacienda puede tratar esa operación como una permuta, y ahí puede existir una ganancia o una pérdida patrimonial.

Este es uno de los errores más comunes en la Renta. Muchos inversores solo miran lo que han retirado al banco y se olvidan de los swaps entre tokens. Pero si has entregado un activo que tenía un valor distinto al de adquisición, tienes que revisar el resultado fiscal de esa operación.

Qué datos necesitas antes de rellenarla

Antes de abrir la casilla 1804, necesitas reconstruir bien cada venta o permuta.

Para cada operación deberías tener claros estos datos:

qué moneda virtual has transmitido;

qué has recibido a cambio;

valor de transmisión;

valor de adquisición;

comisiones y gastos asociados;

ganancia o pérdida resultante.

El valor de transmisión es el valor de lo que recibes cuando vendes o cambias la cripto. El valor de adquisición es el coste fiscal de lo que estás entregando. La diferencia entre ambos importes, ajustada por los gastos que correspondan, te da la ganancia o pérdida patrimonial.

El problema real no suele estar en la casilla. Está en llegar a esa casilla con números que cuadren. Si usas varios exchanges, mueves fondos entre wallets o haces swaps en DeFi, tu historial puede quedar dividido entre muchas plataformas. Antes de declarar, tienes que ordenar esos movimientos y separar las simples transferencias entre cuentas propias de las operaciones que sí generan un resultado fiscal.

Cómo se rellena la casilla 1804

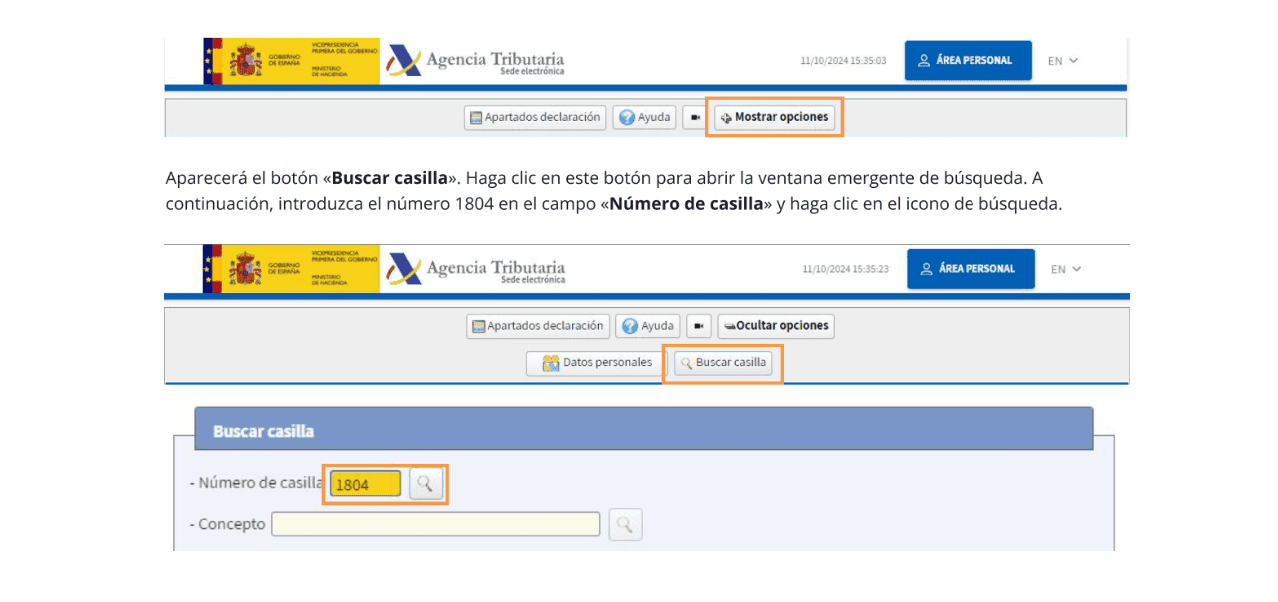

En Renta WEB, puedes buscar directamente la casilla 1804 desde el buscador de casillas.

Una vez dentro, tienes que añadir el elemento patrimonial correspondiente e introducir los datos de la operación: la moneda virtual transmitida, el tipo de contraprestación recibida, el importe de transmisión, el importe de adquisición y los gastos asociados.

El tipo de contraprestación es importante porque explica qué has recibido a cambio. Puede ser dinero fiat, otra moneda virtual, otro activo virtual, bienes o servicios.

Si has hecho varias operaciones, no conviene meter una cifra agregada sin revisar el detalle. Cada venta o permuta puede tener su propio coste de adquisición, su propio valor de transmisión y su propio resultado fiscal. Agrupar mal los datos puede cambiar el cálculo final y dejar la declaración inconsistente.

Ejemplo práctico: venta y swap

Imagina que compraste BTC por 10.000 € y más adelante lo vendiste por 15.000 €. Sin considerar comisiones, tienes una ganancia patrimonial de 5.000 €. Es una operación sencilla: transmites una moneda virtual y recibes dinero a cambio.

Ahora imagina otro caso. Compraste ETH por 2.000 € y después hiciste un swap por SOL cuando ese ETH tenía un valor de mercado de 2.600 €. No has recibido euros en tu cuenta bancaria, pero sí has transmitido una moneda virtual que valía más de lo que te costó. Si no consideramos gastos, esa operación genera una ganancia patrimonial de 600 €.

Este segundo caso es el que suele pasar desapercibido. El hecho de no retirar dinero al banco no significa que no exista una operación fiscalmente relevante.

Cuándo no usar la casilla 1804

No uses la casilla 1804 para meter cualquier operación relacionada con cripto. Si recibes recompensas por staking, farming o lending, puedes estar ante rendimientos que no se declaran como venta o permuta de monedas virtuales. Si recibes un airdrop o activos procedentes de un hard fork, también tienes que revisar si corresponde declararlos en otro apartado.

La casilla 1804 está pensada para ventas y permutas. Si tu operación no encaja en esa lógica, antes de declararla tienes que identificar su naturaleza fiscal.

Errores comunes en la casilla 1804

El primer error es declarar solo las ventas a euros y olvidarte de los swaps entre criptomonedas.

El segundo es cruzar los importes: poner el valor de adquisición donde va el valor de transmisión, o al revés.

El tercero es copiar el saldo final del exchange como si fuera el resultado fiscal. Tu balance de fin de año no dice cuánto has ganado o perdido en cada operación.

El cuarto es no tener en cuenta comisiones y gastos. Estos importes pueden afectar al cálculo de la ganancia o pérdida.

El quinto es confiar demasiado en el borrador. Hacienda puede tener parte de la información, pero eso no significa que tu historial esté completo, ordenado y listo para declarar. La responsabilidad de revisar los datos sigue siendo tuya.

Cómo preparar tus datos con Finbooks antes de declarar

La casilla 1804 no es difícil por el formulario en sí. Lo difícil es llegar con una base fiscal bien reconstruida.

Antes de cerrar el Modelo 100, necesitas saber qué movimientos fueron simples transferencias entre tus propias cuentas y cuáles fueron ventas, swaps o permutas. También necesitas calcular el coste de adquisición, el valor de transmisión, los gastos y el resultado de cada operación.

Con Finbooks puedes conectar tus exchanges y wallets, reconstruir tu historial cripto y organizar ventas, swaps y movimientos para preparar los datos que necesitas revisar antes de completar el Modelo 100. Puedes probar Finbooks gratis durante 14 días y pasar de historiales dispersos a una base fiscal más ordenada, clara y defendible para tu declaración.