Wenn du in Deutschland steuerlich ansässig bist und im Steuerjahr 2025 steuerlich relevante Krypto-Vorgänge wie Verkäufe, Tausche oder bestimmte krypto-bezogene Zuflüsse hattest, stellt sich im Jahr 2026 vor allem die Frage, wo die einzelnen Vorgänge in der Steuererklärung anzugeben sind, welche Angaben erforderlich sind und was nach der Abgabe passiert.

Die ELSTER-Hinweise für das Steuerjahr 2025 enthalten einen eigenen Bereich in der Anlage SO für Veräußerungen von Kryptowerten innerhalb der maßgeblichen Haltedauer sowie einen separaten Abschnitt für bestimmte krypto-bezogene Einkünfte, etwa aus Mining, Forging, passivem Staking, Lending und ähnlichen Tätigkeiten, soweit diese keiner anderen Einkunftsart zuzuordnen sind.

In diesem Artikel erfährst du, wie du deine Krypto-Steuererklärung für das Steuerjahr 2025 vorbereitest, welche Formulare relevant sind, wofür sie jeweils dienen, welche Unterlagen du benötigst, wie die Abgabe abläuft und welche Fristen du beachten solltest.

Den vollständigen steuerlichen Rahmen, einschließlich der Ein-Jahres-Regel, der 1.000-Euro-Freigrenze für private Veräußerungsgeschäfte sowie der steuerlichen Behandlung von Staking und Lending, findest du in unserem ausführlichen Leitfaden zur Krypto-Besteuerung in Deutschland. Maßgebliche Verwaltungsgrundlage ist das BMF-Schreiben vom 6. März 2025 zur ertragsteuerlichen Behandlung von Kryptowerten und zu den damit verbundenen Aufzeichnungs- und Mitwirkungspflichten.

Welche Steuerformulare sind für Krypto in Deutschland relevant?

Für die meisten Privatpersonen gilt bei der Krypto-Steuererklärung in Deutschland ein einfacher Grundsatz: Welches Formular relevant ist, hängt von der steuerlichen Einordnung des jeweiligen Vorgangs ab – nicht allein davon, dass es sich um „Krypto“ handelt.

Der Hauptvordruck ESt 1A ist das zentrale Formular der Einkommensteuererklärung. Über ihn wird die jährliche Einkommensteuererklärung eingereicht. Die eigentlichen krypto-spezifischen Angaben werden in der Regel nicht direkt im Hauptvordruck erfasst. Er bildet jedoch das zentrale Gerüst, an das die relevanten Anlagen angehängt werden. Nach den ELSTER-Hinweisen zur Einkommensteuererklärung 2025 ist insbesondere die Anlage SO für private Veräußerungsgeschäfte mit Kryptowerten sowie für bestimmte Einkünfte im Zusammenhang mit Kryptowerten relevant.

Für private Anleger ist die Anlage SO in der Regel das wichtigste Formular. Sie gliedert sich in zwei getrennte Bereiche.

Der erste Bereich betrifft private Veräußerungsgeschäfte mit Kryptowerten. Im Formular für das Steuerjahr 2025 ist hierfür ein eigener Abschnitt vorgesehen. Relevant ist er für steuerpflichtige Verkäufe gegen Fiat, Krypto-zu-Krypto-Tausche und Zahlungen mit Kryptowerten, sofern zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr liegt.

Der zweite Bereich betrifft bestimmte Einkünfte im Zusammenhang mit Kryptowerten, soweit diese keiner anderen Einkunftsart zuzuordnen sind. ELSTER nennt hierzu unter anderem Mining, Forging, passives Staking, Lending, Airdrops und ähnliche Tätigkeiten. Für solche Einkünfte kann die jährliche Freigrenze von 256 Euro relevant sein.

Andere Formulare, etwa die Anlage KAP, kommen nur in besonderen Fällen in Betracht. Das kann der Fall sein, wenn ein Produkt steuerlich nicht nach den Regeln für private Veräußerungsgeschäfte oder sonstige Einkünfte zu beurteilen ist, sondern unter die Vorschriften für Einkünfte aus Kapitalvermögen fällt. Entscheidend ist immer die steuerliche Einordnung des jeweiligen Produkts und Vorgangs – nicht die Bezeichnung einer Plattform als „Trading“, „Yield“ oder „Derivat“. Für die meisten privaten Spot-Investoren beschränkt sich die Krypto-Steuererklärung daher auf den Hauptvordruck ESt 1A und die Anlage SO.

Was du vor dem Ausfüllen brauchst

Bevor du ELSTER öffnest, brauchst du eine Transaktionshistorie, die vollständig genug ist, um sowohl die steuerliche Einordnung deiner Vorgänge als auch die korrekte Berechnung zu ermöglichen.

Das bedeutet: Für jeden steuerlich relevanten Vorgang solltest du mindestens das Anschaffungsdatum, das Veräußerungsdatum, den Vermögenswert, die Menge, den Euro-Wert, angefallene Gebühren sowie die steuerliche Einordnung nachvollziehen können. Das ist wichtig, weil die Besteuerung von Kryptowerten in Deutschland nicht nur davon abhängt, ob du einen Gewinn erzielt hast, sondern auch davon, wie der jeweilige Vorgang steuerlich zu beurteilen ist und – bei privaten Veräußerungsgeschäften – wie lange der Vermögenswert gehalten wurde. Das BMF-Schreiben vom 6. März 2025 betont ausdrücklich die Mitwirkungs-, Aufzeichnungs- und Dokumentationspflichten von Steuerpflichtigen im Zusammenhang mit Kryptowerten.

Vor der Abgabe solltest du deine Aktivitäten aus dem Steuerjahr 2025 außerdem den richtigen Kategorien zuordnen:

steuerpflichtige und steuerfreie Veräußerungen;

krypto-bezogene Einkünfte im Zeitpunkt des Zuflusses;

nicht steuerbare Transfers zwischen deinen eigenen Wallets oder Konten;

Sonderfälle, die eine gesonderte steuerliche Einordnung erfordern können.

Ohne diese Trennung beginnt das eigentliche Problem bereits vor dem Ausfüllen der Steuererklärung. Das ELSTER-Formular setzt voraus, dass deine Transaktionen bereits korrekt eingeordnet wurden. Es korrigiert keine fehlerhafte steuerliche Zuordnung.

Du investierst. Wir übernehmen die Steuern.

Wie du private Krypto-Veräußerungen in der deutschen Steuererklärung angibst

Für private Anleger werden steuerpflichtige Spot-Krypto-Veräußerungen grundsätzlich in der Anlage SO erklärt.

Nach den ELSTER-Hinweisen für das Steuerjahr 2025 gilt der Krypto-Bereich für Veräußerungen von Kryptowerten, bei denen zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr liegt. Praktisch ist das also der Abschnitt, den du prüfen musst, wenn du im Jahr 2025 Krypto gegen Euro verkauft, einen Kryptowert gegen einen anderen getauscht oder Krypto zum Bezahlen von Waren oder Dienstleistungen verwendet hast und der veräußerte Vermögenswert innerhalb der maßgeblichen Haltedauer veräußert wurde.

Ab diesem Punkt besteht die praktische Aufgabe darin, alle steuerpflichtigen Veräußerungen innerhalb der maßgeblichen Haltedauer zu erfassen, den daraus resultierenden Gewinn oder Verlust auf einer konsistenten Grundlage zu berechnen und die zusammengefassten Werte in den entsprechenden Krypto-Bereich der Anlage SO zu übertragen. Entscheidend ist dabei nicht nur das Formular selbst, sondern vor allem die Qualität der zugrunde liegenden Daten. Sind Anschaffungsdaten, Veräußerungsdaten, Euro-Werte, Anschaffungskosten oder Gebühren nicht korrekt rekonstruiert, ist auch die Steuererklärung nicht verlässlich.

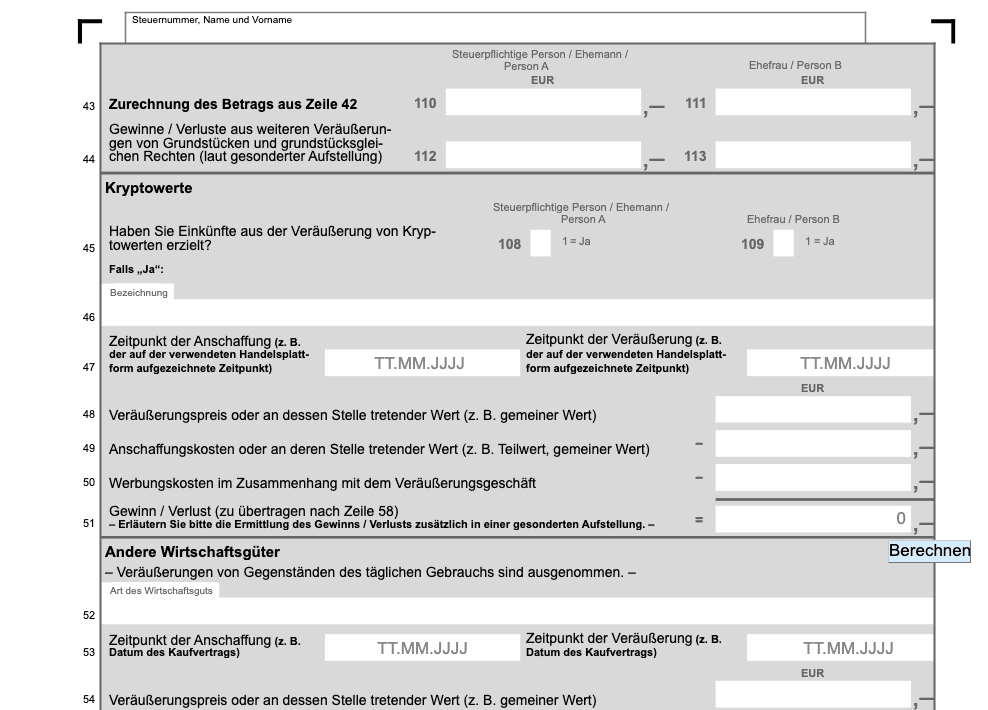

Für die Steuererklärung 2025 wird dieser Krypto-Bereich über den Zeilenblock ausgefüllt, der für innerhalb eines Jahres nach der Anschaffung veräußerte Kryptowerte vorgesehen ist.

Konkret bedeutet das:

zeile 45 zeigt an, dass du steuerpflichtige Krypto-Veräußerungen hattest;

zeile 46 bezeichnet die betroffenen Kryptowerte;

zeile 47 enthält die relevanten Anschaffungs- und Veräußerungsdaten;

zeile 48 enthält die gesamten Veräußerungserlöse;

zeile 49 enthält die zugehörigen Anschaffungskosten;

zeile 50 enthält Veräußerungskosten, etwa Transaktionsgebühren, soweit diese nicht bereits anderweitig berücksichtigt wurden.

Auf Grundlage dieser Angaben wird der steuerlich relevante Gewinn oder Verlust ermittelt und in die entsprechenden Ergebniszeilen dieses Abschnitts übernommen. Voraussetzung dafür ist, dass die zugrunde liegenden Daten vollständig und korrekt aufbereitet wurden.

Wie du Staking, Lending, Mining und ähnliche Krypto-Einkünfte erklärst

Für private Anleger sind nicht alle steuerlich relevanten Krypto-Vorgänge Veräußerungen. Wie bereits erläutert, werden bestimmte Zuflüsse bereits im Zeitpunkt des Zuflusses steuerlich erfasst und – soweit sie keiner anderen Einkunftsart zuzuordnen sind – grundsätzlich im Abschnitt „Leistungen“ der Anlage SO erklärt.

Die ELSTER-Hinweise für das Steuerjahr 2025 führen diesen Abschnitt ausdrücklich für Einkünfte aus krypto-bezogenen Tätigkeiten wie Mining, Forging, passivem Staking, Lending, Airdrops und ähnlichen Aktivitäten auf. Praktisch ist das also der Abschnitt, den du prüfen musst, wenn du im Jahr 2025 steuerpflichtige Krypto-Einkünfte erzielt hast und diese keiner anderen Einkunftsart zuzuordnen sind.

Ab diesem Punkt besteht die praktische Aufgabe darin, die steuerpflichtigen Zuflüsse zu identifizieren, ihren Euro-Marktwert im Zeitpunkt des Zuflusses zu bestimmen und sie von einer späteren Veräußerung derselben Vermögenswerte zu trennen. Diese Unterscheidung ist wichtig, weil die Besteuerung im Zeitpunkt des Zuflusses und die Besteuerung einer späteren Veräußerung unterschiedliche steuerliche Vorgänge betreffen.

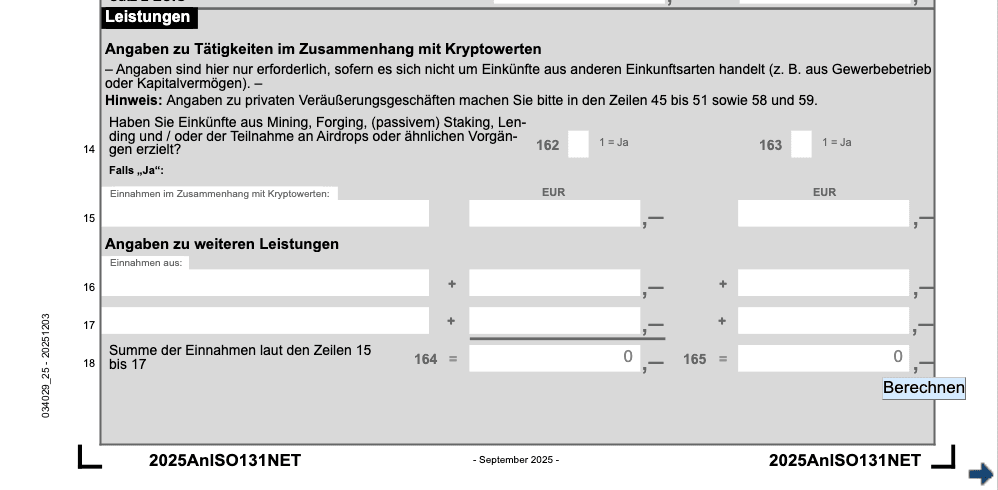

Für die Steuererklärung 2025 wird dieser Teil der Anlage SO über den Zeilenblock ausgefüllt, der für Einkünfte aus Tätigkeiten im Zusammenhang mit Kryptowerten vorgesehen ist.

Konkret bedeutet das:

Zeile 14 dient zur Angabe, dass du krypto-bezogene Einkünfte erzielt hast;

Zeile 15 enthält die Art der Einkünfte sowie den jeweiligen Betrag;

Die Zeilen 16 und 17 ermöglichen die Angabe weiterer Kategorien krypto-bezogener Einkünfte;

Zeile 18 fasst die angegebenen Beträge zusammen;

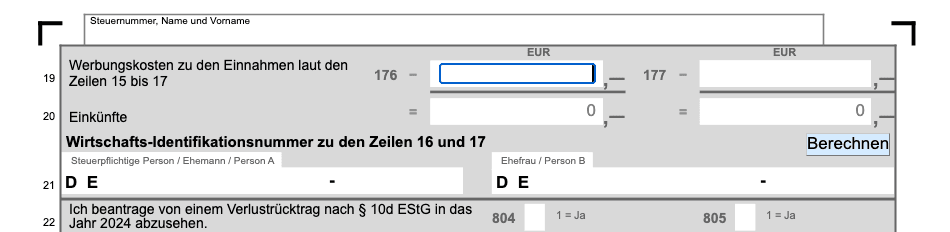

Zeile 19 enthält abzugsfähige Aufwendungen, soweit diese mit der Erzielung der Einkünfte in Zusammenhang stehen;

Zeile 20 weist den sich daraus ergebenden steuerlich relevanten Betrag aus.

Was passiert, nachdem du die relevanten Krypto-Abschnitte ausgefüllt hast?

Sobald die relevanten Krypto-Angaben in der Anlage SO eingetragen wurden, werden sie Teil deiner jährlichen Einkommensteuererklärung und im Rahmen des regulären Veranlagungsverfahrens berücksichtigt. Mit anderen Worten: Die Krypto-Angaben stehen nicht isoliert neben der Steuererklärung, sondern fließen zusammen mit deinen übrigen Einkünften und steuerlich relevanten Vorgängen in die jährliche Steuerfestsetzung ein.

Wie Abgabe und Zahlung in der Praxis funktionieren

In Deutschland gibt es kein separates Zahlungsverfahren für Krypto. Nachdem du deine jährliche Einkommensteuererklärung eingereicht hast, prüft das Finanzamt deine Angaben und erlässt einen Steuerbescheid. Daraus ergibt sich, ob du Einkommensteuer nachzahlen musst, eine Erstattung erhältst oder künftig Vorauszahlungen zu leisten hast.

Für Krypto-Investoren bedeutet das: Die Abgabe der Steuererklärung und die Zahlung einer möglichen Steuerschuld sind zwei getrennte Schritte. Zunächst reichst du deine Steuererklärung korrekt ein. Ob und in welcher Höhe Einkommensteuer zu zahlen ist sowie bis wann die Zahlung erfolgen muss, ergibt sich anschließend aus dem Steuerbescheid.

Fristen für die Krypto-Steuererklärung 2025 in Deutschland

Für das Steuerjahr 2025 endet die reguläre Abgabefrist am 31. Juli 2026, wenn du deine Steuererklärung selbst erstellst und einreichst.

Wird deine Steuererklärung von einem Steuerberater oder einem Lohnsteuerhilfeverein erstellt, verlängert sich die Frist grundsätzlich bis zum 1. März 2027.

Wenn du nicht zur Abgabe verpflichtet bist, dich aber für eine freiwillige Einkommensteuererklärung entscheidest, kannst du diese in der Regel noch bis zum 31. Dezember 2029 einreichen.

Setzt das Finanzamt Einkommensteuer-Vorauszahlungen fest, gelten hierfür die allgemeinen vierteljährlichen Fälligkeitstermine nach dem Einkommensteuerrecht. Ein eigenes Zahlungsverfahren nur für Krypto gibt es nicht.

So bereitest du deine deutsche Krypto-Steuererklärung mit Finbooks einfacher vor

Bis hierhin hast du die grundlegende Logik kennengelernt, wie du die krypto-bezogenen Abschnitte der deutschen Steuererklärung selbst ausfüllst: welche Formulare relevant sind, wie die maßgeblichen Bereiche der Anlage SO funktionieren und welche Unterlagen du benötigst, bevor du überhaupt mit dem Ausfüllen beginnst.

In der Praxis gibt es jedoch Grenzen dessen, was sich sinnvoll manuell erledigen lässt. Die eigentliche Herausforderung besteht meist nicht darin zu verstehen, wohin die Zahlen gehören, sondern die zugrunde liegenden Transaktionsdaten überhaupt korrekt zu rekonstruieren: Anschaffungsdaten, Veräußerungsdaten, Euro-Werte, Anschaffungskosten, Gebühren, steuerpflichtige Zuflüsse, nicht steuerbare Transfers und die richtige Einordnung jeder einzelnen Transaktion.

Genau hier unterstützt dich Finbooks. Statt deine Transaktionshistorie manuell aufzubereiten, kannst du Wallets und Handelsplattformen verbinden, deine Daten konsolidieren und eine nachvollziehbare Grundlage für deine Krypto-Steuererklärung schaffen.

Anders gesagt: Finbooks hilft dir bei dem Teil, der bereits vor dem Ausfüllen der Steuererklärung beginnt. Du strukturierst deine Transaktionsdaten, trennst steuerpflichtige Veräußerungen von nicht steuerbaren Vorgängen, identifizierst krypto-bezogene Einkünfte und bereitest die Informationen auf, die du für deinen Steuerreport benötigst.

Anstatt sämtliche Berechnungen manuell vorzunehmen und dabei vermeidbare Rekonstruktionsfehler zu riskieren, kannst du zunächst ein kostenloses Konto erstellen und deine Wallets sowie Handelsplattformen verbinden. Einen kostenpflichtigen Finbooks-Plan benötigst du erst, wenn du deinen Steuerreport erstellen möchtest.